2024년 하반기 경제·산업 전망 세미나

페이지 정보

작성자 나눔휴텍 댓글 0건 조회 883회 작성일 24-06-26 11:43본문

- [경제] 성장 유지·물가안정 예상되지만, 제약 요인으로 불확실성 지속

* 제약 요인 : ▸지정학적 분절, ▸美 대선,▸中 경제 약세, ▸국내 민간 부채 연체율 증가

- [반도체] 글로벌 IT 수요 확대로 하반기 수출 19.6%↑(전년동기比)

- [조선] 고가 수주 확대 및 인력 문제 완화, [자동차] 전기차 전환 속도 지역별 편차

* 전기차 생산전환율(’30년) : [50%↑]유럽, [4~50%]중국/대만·북미·한국, [20%↓]일본·중동/아프리카·남미

- [석화] 중국 과잉 공급 조정 국면, [이차전지] 성장세 조정 속에 對中 규제 강화

- [건설] 수익성 악화․주택시장 수요 부진

한국경제인협회(이하 한경협)는 6월 20일(목) 오후 여의도 FKI타워 컨퍼런스센터에서 ‘2024년 하반기 경제·산업 전망 세미나’를 개최했다.

김창범 한경협 상근부회장은 개회사에서 “최근 고물가․고금리․고환율의 3고 현상이 지속되는 가운데, 성장동력의 약화로 올해 경제성장률은 전년의 초저성장(1.4%)에도 불구, 2% 초중반에 그칠 것으로 예상된다.”라며, “기업 경쟁력 강화와 성장동력 확보로 저성장을 탈피하고, 중성장 국가로 도약해야 한다”라고 역설했다.

국내외 불확실성 상존 … 민간소비 부진으로 제한적 성장 전망

‘글로벌 경제 전망’에 대한 주제 발표를 맡은 최상엽 연세대학교 교수는 “2024년 세계 GDP 성장률 전망치는 3.4%로, 꾸준한 성장세를 유지할 것으로 예상된다”라며, “인플레이션은 안정화주1)될 것으로 보이나, ▸지정학적 분절, ▸러시아-우크라이나 전쟁, ▸미국 대선 등의 요인으로 언제든지 다시 상승할 우려가 있다”라고 밝혔다.

* 주1) 글로벌 인플레이션 전망치 : 6.8%(’23년) → 5.9%(’24년) → 4.5%(’25년) (자료 : IMF)

최 교수는 “정책금리는 2024년 하반기부터 본격 인하될 것으로 전망한다”라면서도, “자산 시장의 지속된 랠리, 미국의 GDP 대비 부채 상승세주2)를 고려할 때 중·장기 중립 금리주3)의 향방은 확신하기 어렵다”라고 강조했다. 또한, 최 교수는 “이미 시장에 정책금리 인하에 대한 강한 기대가 반영되어 있어 실제 인하가 이루어져도 자산 가격에 미치는 영향이 크지 않을 수 있다”라고 덧붙였다.

* 주2) 美 연방 부채/GDP : 52.2%(’09) → 99.0%(’24e) → 127.0%(’39e) → 171.7%(’54e) (자료 : 美 CBO)

* 주3) 중립 금리 : 인플레이션이나 디플레이션 없이 잠재성장률을 유지할 수 있는 금리 수준

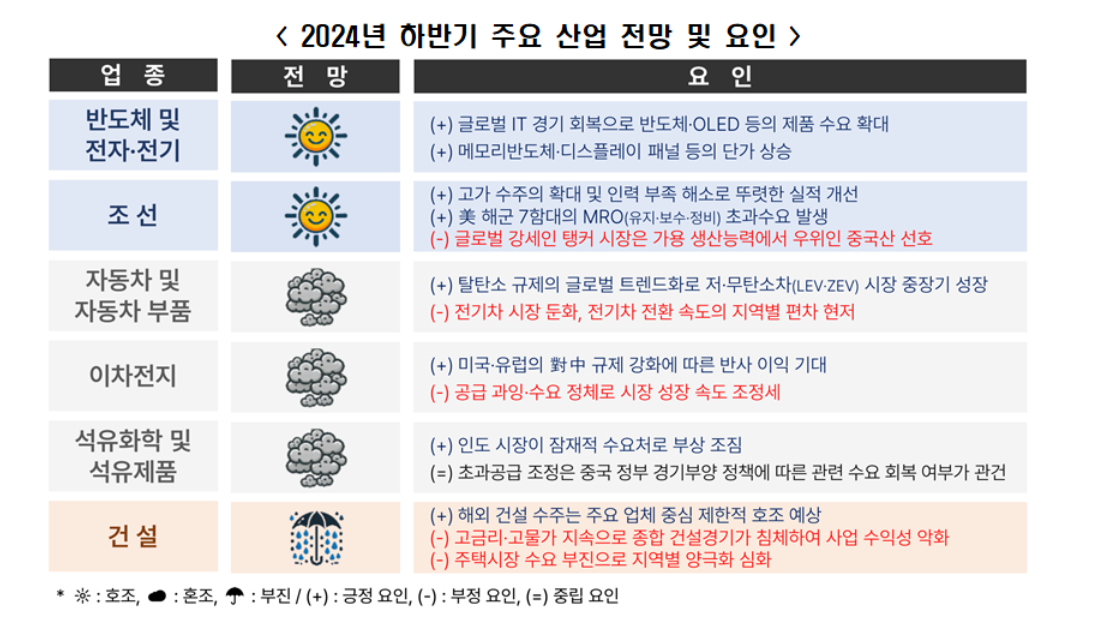

2024년 하반기 주요 산업은 2强, 3中, 1弱 전망

주요 산업별로 살펴보면 ‘반도체 및 전자전기’, ‘조선’ 산업은 호조, ‘자동차 및 자동차부품’, ‘석유화학 및 석유제품’, ‘이차전지’ 산업은 혼조, ‘건설’ 산업은 부진이 전망된다.

[반도체 및 전자·전기] 2024년 하반기 수출은 수요 확대와 가격 상승에 힘입어 전년동기 대비 19.6% 증가할 것으로 전망된다. AI의 발달에 따른 글로벌 IT 경기 회복으로 한국의 주력 제품인 메모리반도체주4), 디스플레이 패널과 SSD(고체 상태 드라이브)주5)의 글로벌 수요가 증가하면서 반도체(+26.3%), 디스플레이(+3.4%), 정보통신기기(+12.5%)는 전부 하반기 수출이 증가할 것으로 예측된다.

* 주4) ’24.1~5월의 한국 반도체 수출액에서 메모리반도체의 비중은 60.1% (자료 : 한국무역협회)

* 주5) SSD(고체 상태 드라이브) : 플래시 메모리(NAND 플래시 등)를 활용하여 기존 HDD(하드디스크) 대비 빠른 데이터 읽기 및 쓰기 속도가 특징인 저장장치

[조선] 2024년 하반기 한국 조선업계는 10여 년 만에 호실적을 보일 전망이다. 이러한 전망은 원자재인 후판 가격 인상으로 신조선가주6)도 상승함에 따라 고가 수주가 확대되고 있기 때문이다. 더불어, 고질적이었던 인력 부족 문제가 외국인 노동자 투입으로 해소되기 시작한 점도 업황 전망의 긍정적 요인이다.

* 주6) 신조선가 : 중고 선박을 구매할 때가 아닌 새로운 선박을 건조하는 경우 가격

다만, 글로벌 수요가 커진 탱커 발주를 대규모 생산능력을 보유한 중국이 장악하면서 한국의 관련 선박 수주 실적은 약세로 돌아선 상황이다. 한편 최근 美 해군의 MRO(유지·보수·정비) 초과수요가 나타나면서, 한국 조선업계에 긍정적인 시그널로 작용하고 있다.

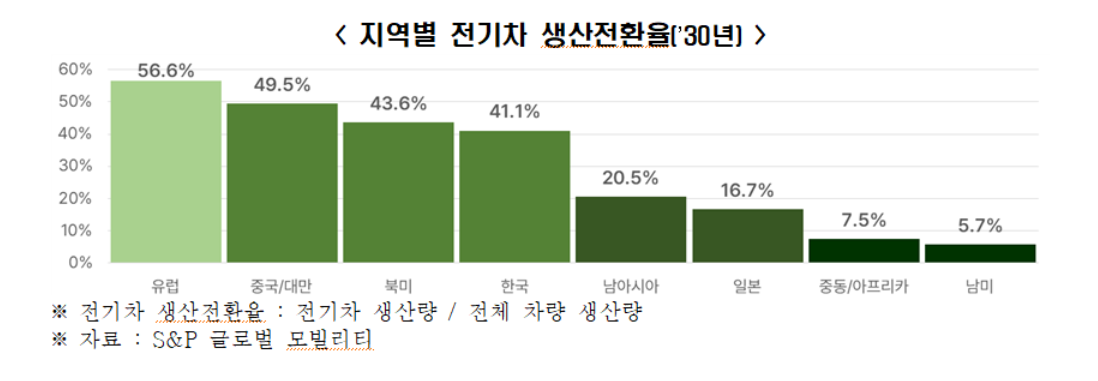

[자동차 및 자동차부품] ▸공급망 불안정, ▸세일즈 방식 전환(소규모·온라인), ▸첨단기술과의 융합(커넥티드카·자율주행), ▸전기차 전환 등으로 시장의 변동 요인이 산재해 있는 상황이다. 이 중에서 가장 주목해야 할 자동차 산업 트렌드는 내연기관에서 전기로의 동력 시스템 전환이다.

범세계적인 차량 탈탄소화 규제의 확산에 따라 저탄소·무탄소 차량의 수요는 중장기적으로 확대 추세에 있을 것으로 보인다. 그러나 2030년에도 일본·중동/아프리카·남미 등 지역별로 전기차 전환 속도가 더딘 시장이 존재하여, 글로벌 시장 전체로 볼 때 여전히 내연기관이 중추적인 동력원으로 남아있을 것으로 예상된다.

댓글목록

등록된 댓글이 없습니다.